Aufruf der Maske:

Anwendung - Kostenrechnung - Arbeitsplatzkostenrechnung

Eine Auflistung aller relevanten Firmenparameter für diese Maske erhalten Sie über die Tastenkombination <Alt+F1>. Wenn Sie Änderungen an den Einstellungen der Parameter vornehmen möchten erreichen Sie die Tabelle über Anwendung - Stammdaten – Parameter – Firmen-Parameter-Standard:

MASCHKO1 |

Maschinenstundensatzrechnung Bed.Fakt. |

Der Bedienungsfaktor kann über den Parameter MASCHKO1 so eingestellt werden, dass die Angabe 0,5 oder 2 bedeutet, dass 2 Maschinen gleichzeitig bedient werden können. |

MASCHKO2 |

Maschinenstundensatzrechnung Nutzungsgrad |

Der Nutzungsgrad kann über Parameter MASCHKO2 konfiguriert werden. Er steuert, ob die %-Angabe sich auf die Fertigungsstunden auswirken soll oder nur intern zur Berechnung verwendet. |

MASCHKO3 |

Rückschreiben in Kostenstellentabelle |

Über den Firmenparameter MASCHKO3 lässt sich steuern, ob der ermittelte Stundensatz und die Bezeichnung in die Kostenstellentabelle übernommen werden soll oder nicht oder ob eine Ja-Nein-Abfrage erscheint. |

MASCHKO4 |

Alternative Stundensätze in Kostenstellen |

Wenn der Firmenparameter MASCHKO3 so eingestellt ist, dass der ermittelte |

Vorgehensweise/Ablauf:

Hinweise zur Menübedienung bzw. zu den Funktionstasten lesen Sie bitte unter diesen Online-Themen nach.

Wenn Sie den Cursor in eines der Felder der Maske setzen wird Ihnen am unteren Bildschirmrand zu jedem Feld eine kurze Erklärung angezeigt, welche Informationen hier hinterlegt werden sollen.

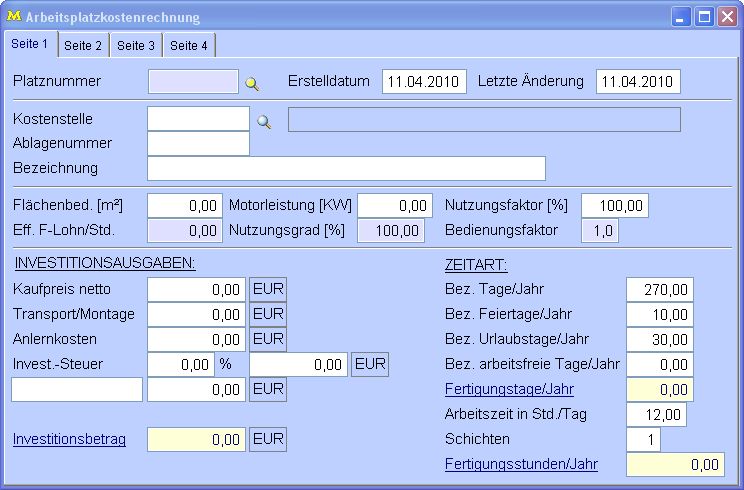

Arbeitsplatzrechnungen sind Kostenstellenrechnungen auf tiefer Ebene: die Platzkosten umfassen die direkt einem Arbeitsplatz zurechenbaren Einzel- und Gemeinkosten sowie die Umlage der allgemeinen und Fertigungshilfskostenstellen. In diesem Sinne werden Arbeitsplätze wie weitere Kostenstellen behandelt. Ergebnis ist ein Stundensatz, der alle Kosten des Arbeitsplatzes enthält.

Platznummer: Kurzname der Maschine bzw. des Arbeitsplatzes.

Über die Platznummer kann der Arbeitsplatz gesucht und aufgerufen werden, sie muss eindeutig sein.

Ordnen Sie aus der zuvor angelegten Kostenstellentabelle die Kostenstelle zu, in der der Arbeitsplatz liegt.

Füllen Sie die Felder der ersten Seite aus; die Angaben über die Fläche, Investitionen usw. sind je nach Art des Arbeitsplatzes einzugeben. Der Flächenbedarf wird zur Berechnung des Mietanteiles benötigt und in "qm" angegeben.

Nutzungsfaktor: beeinflusst die Energiekosten, z.B. bedeuten 80 %, dass sich die Energiekosten um 20 % verringern.

Unter dem Nutzungsfaktor versteht man die mittlere Leistungsaufnahme bezogen auf die installierte Leistung; er wird in Prozent ausgedrückt.

Nutzungsgrad: 80 % Nutzungsgrad bedeuten, dass im Prinzip weniger Stunden pro Jahr zur Verfügung stehen und dadurch die Lohkosten sinken.

Der Nutzungsgrad hingegen ist eine Kennzahl für den Anteil der Fertigungsleistung an den Gesamtleistungen. Es gilt hierbei folgende Formel:

Summe der Fertigungszeiten / (Summen der Fertigungszeiten + Hilfszeiten) * Hundert.

Der Nutzungsgrad ist eine Produktionskennziffer und nicht mit dem Beschäftigungsgrad zu verwechseln. Je höher der Nutzungsgrad, desto mehr ist es gelungen, die Zeit für die Leistungserstellung zur Erstellung „verkaufbarer" Leistungen zu nutzen.

Die in der Gemeinkostentabelle hinterlegten Zeiten werden übernommen, zusätzlich können Sie bei Bedarf die Anzahl der Schichten eintragen. Es werden die Fertigungsstunden/Jahr ermittelt und angezeigt.

Hier finden Sie auch Felder um Investitionsausgaben sowie Zeitarten anzugeben.

Bei den Investitionsausgaben können Sie den Kaufpreis netto, Transport/Montage, Anlernkosten usw. hinterlegen; ausserdem wurden weitere Felder aufgenommen, um die Werkzeugkosten und Hilfslohnkosten auch als Stundensatz anzugeben sowie ein Bedienungsfaktor, der auf den Effektivlohn wirkt (falls ein Werker mehrere Maschinen gleichzeitig bedient).

Seite 2:

Hier werden die unterschiedlichen Personalkosten eingegeben. Man unterscheidet dabei Fertigungslohnkosten, Hilfslohnkosten und Lohnnebenkosten. Bei den Fertigungslohnkosten handelt es sich um einen variablen €-Wert, auf den entweder prozentual oder als festen Betrag die Hilfs- und Lohnnebenkosten addiert werden.

Fertigungslohnkosten: berechnen sich automatisch nach der Formel:

Fertigungsstd./Jahr * effekt. Fertigungslohn/Std.

Hilfslohnkosten:

sind die Lohnkosten für Mitarbeiter, die nur mittelbar ab der Erstellung der Betriebsleistung beteiligt sind, z. B. Reinigung, Transport, Lagerung, Einrichten. Sie werden als Prozentsatz von den Fertigungslohn-kosten eingegeben. Auch die Hilfslohnkosten sind variabel.

Lohnnebenkosten:

sind im Wesentlichen die gesetzlichen und freiwilligen Sozialkosten und werden als Prozentsatz von den Fertigungs- und Hilfslohnkosten eingegeben. Die Lohnnebenkosten werden als voll variabel betrachtet.

Hilfs- und Betriebsstoffkosten:

Hilfsstoffe sind Materialien, die in das Erzeugnis eingehen, deren Anzahl oder Wert jedoch so gering ist, dass eine direkte Zurechnung auf den Kostenträger nicht sinnvoll ist, z.B. Schleifmittel, Lacke, Schweißmaterial.

Betriebsstoffe gehen nicht in das Erzeugnis ein, wie z. B. Öl, Putz- und Schmiermittel. Sie können nur der Kostenstelle, bzw. dem Arbeitsplatz, nicht aber dem Kostenträger zugerechnet werden.

Hilfs- und Betriebsstoffe können variabel und/oder fix sein. Sie werden als Prozentsatz vom Investitionsbetrag oder absolut in € eingegeben. Wenn Sie ihn € erfasst werden sollen, muss das entsprechende Prozentsatzfeld 0 enthalten.

Werkzeug- und Vorrichtungskosten:

können ebenfalls als Prozentsatz vom Investitionsbetrag oder absolut in € eingegeben werden. Die Aufteilung in einen variablen und fixen Anteil muss durch Erfahrung und Schätzen erfolgen. Bei Werkzeugen und Vorrichtungen, die mehrere Jahre eingesetzt werden können, sollten in diesem Betrag auch kalkulatorische Abschreibungen, kalkulatorische Zinskosten und Instandhaltungskosten berücksichtigt sein.

Seite 3:

Raumkosten:

werden durch Eingabe des kalkulatorischen Mietsatzes (€/qm/Jahr) automatisch mit Hilfe des bereits erfassten Flächenbedarfs ermittelt. Die Raumkosten sind komplett fix.

Energiekosten:

berechnen sich durch Eingabe des Energiepreises (€/kwh) mit Hilfe der Motorleistung und des Nutzungsfaktors NF mit folgender Formel:

Energiekosten = Energiepreis * Motorleistung * NF

Die gesamten Energiekosten sind variabel.

Instandhaltungskosten:

werden als Erfahrungswert bei ähnlichen Anlagen als Prozentsatz vom Investitionsbetrag ermittelt. Auch hier kann man durch Eingabe von 0 % direkte €-Beträge eingeben. Die Instandhaltungskosten können in fixe und variable Kosten aufgeteilt werden.

Projekt-, Entwicklungs-, Konstruktionskosten:

sind für die Erstellung und Einrichtung dieses Arbeitsplatzes direkt zurechenbare Kosten und werden in € eingegeben.

Kalkulatorische Abschreibungen:

werden linear durch Eingabe der Nutzungsdauer in Jahren vom Investitionsbetrag ermittelt . Sie sind komplett fixe Kosten.

Kalkulatorische Zinsen:

berechnen sich automatisch durch Eingabe des Zinssatzes nach folgender Formel:

Investitionsbetrag * ½ * Zinssatz

Summe Kapitalkosten:

ist die Summe der beiden kalkulatorischen Kosten

Summe Direkt zurechenbare Kosten:

sind Personalkosten + direkte Fertigungsgemeinkosten + Kapitalkosten

Umlagekosten des Betriebs:

sind der Anteil der restlichen Gemeinkosten, die auf diesen Arbeitsplatz entfallen. Sie werden aufgrund des von der Betriebsabrechnungen ermittelten Verrechnungssatzes auf die direkt zurechenbaren Kosten ermittelt. Die Umlagekosten werden voll als Fixkosten betrachtet.

Summe Arbeitsplatzkosten:

sind die direkt zurechenbaren Kosten und die Umlagekosten

Die Summe der direkten Fertigungsgemeinkosten wird errechnet aus:

Hilfs- und Betriebsstoffkosten

+ Werkzeug- und Vorrichtungskosten

+ Raumkosten

+ Energiekosten

+ Instandhaltungskosten

+ Projekt-, Entwicklungs-, Konstruktionskosten

+ frei definierbare direkte Kosten

Seite 4:

Variabler Platzkostenanteil:

berechnet sich folgendermaßen: Variable Platzkosten /(Fertigungsstunden/Jahr). Sie sind auf die Fertigungsstunde bezogen als konstante Größe anzusehen.

Auf der vierten Seite werden für bis zu vier vorgegebene Beschäftigungsgrade der zugehörende fixe Platzkostenanteil in €/h ermittelt. Die Berechnung erfolgt folgendermaßen:

fixe Platzkosten/Fertigungsstunden * Beschäftigungsgrad.

Automatisch werden dann für jeden Beschäftigungsgrad noch die gesamten Platzkosten je Fertigungsstunde ausgewiesen (fixer Anteil + variabler Anteil).

Wichtig: in den Kalkulationen wird automatisch der erste der vier Stundensätze verwendet, egal welcher Beschäftigungsgrad eingestellt ist, d.h. man muss an die erste Stelle den Beschäftigungsgrad eingeben, der auch den Kalkulationen zugrunde gelegt werden soll.

Da in diesen Masken sehr viele Angaben getroffen werden müssen, steht hier auch die Duplizierfunktion zur Verfügung. D.h. sollte ein neuer Satz angelegt werden müssen, bei dem viele Felder identisch sind wie bei einem bereits angelegten Satz, so geben Sie die neue Platznummer an und duplizieren einen bereits vorhandenen Satz über „Funktionen" + „duplizieren" oder über das Dupliziersymbol in der Symbolleiste. Geben Sie die zu duplizierende Nummer an und führen Sie das Duplizieren aus. Anschließend müssen nur noch abweichende Daten korrigiert/eingegeben werden und der neue Satz wird mit <F2> oder über das Diskettensymbol gespeichert.

Druckmöglichkeiten:

Über <Strg+D> bzw. das Druckersymbol in der Symbolleiste können Sie einen im Zugriff befindlichen Datensatz auf das gewünschte Druckziel ausdrucken.

Links: Kostenstellengruppentexte, Gemeinkostenvorgaben, Kostenstellen / Maschinen / Arbeitsplätze, Kostenträger, Vor- /Nachkalkulation,

06/2020